Затраты связаны с денежными потоками

БДР и БДДС: что это, в чём разница и как пользоваться отчётами

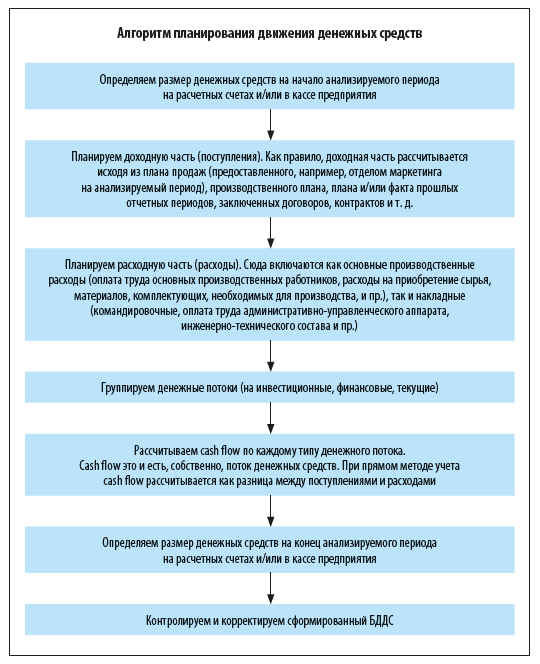

Для того, чтобы оценить результаты работы компании, спланировать ее развитие, генеральный директор должен иметь перед глазами ясную картину ее финансовой деятельности. Бухгалтерская отчетность в этом вопросе мало поможет, основным документом, на который следует опираться в управленческих решениях, является бюджет денежных потоков кэш-фло. Давайте рассмотрим некоторые общие принципы, применяемые при его формировании, а также обсудим проблемы, которые часто становятся препятствием к нормальному построению и использованию этого бюджета. Вообще говоря, наиболее сбалансированной оценкой эффективности работы компании, согласно принципам финансовой отчетности, должен быть отчет о прибылях и убытках, а состояние фирмы в каждый момент времени лучше всего должен характеризовать ее баланс.

Денежные потоки субъекта отчетности подразделяются исходя из их экономической сущности на денежные потоки от текущих, инвестиционных и финансовых операций. Под денежными потоками от текущих операций понимаются денежные потоки по поступлению и денежные потоки по оплате, которые связаны с реализацией субъектом отчетности возложенных на него полномочий или функций, и которые не классифицируются как инвестиционные или финансовые. Как правило, инвестиционные операции относятся к группам КОСГУ "Поступление нефинансовых активов", "Выбытие нефинансовых активов", "Поступление финансовых активов", "Выбытие финансовых активов". При этом к финансовым операциям относятся исключительно операции, которые приводят к изменениям в размере и составе заемных средств субъекта отчетности.

- Зачем выделять разные виды потоков

- Процесс управления денежными потоками организации осуществляется поэтапно.

- Вам наверняка приходилось покупать имущество — например, автомобиль, стиральную машину или компьютер, — и при этом вы, возможно, задумывались о том, через сколько времени его целесообразно заменить. Чем дольше срок службы актива, тем больше число лет, на которые распределяется его первоначальная стоимость за вычетом ликвидационной стоимости , а это означает снижение годовых затрат на протяжении срока владения активом.

- Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций. Денежные потоки организации классифицируются в зависимости от характера операций, с которыми они связаны, а также от того, каким образом информация о них используется для принятия решений пользователями бухгалтерской отчетности организации.

Открыть эту статью в PDF. Номинальным денежным потоком , или денежным потоком в номинальных ценах, называют поток, для вычисления которого в каждом периоде используют цены, актуальные для этого периода фактические для прошлых периодов или ожидаемые для прогноза. Таким образом, в каждом периоде номинального денежного потока отражаются те денежные суммы, которые будут поступать или выплачиваться в деятельности компании.